회계를 배우면 거의 처음으로 배우는 계정과목은 Inventory (재고)이다. 우리가 경험해 본 것에 대해서는 이해하는데 큰 어려움이 없다. 그런데 경험을 해보지 못한 것에 대해서 이해하는 것은 매우 어렵다. 초등학생에게 떡볶이에 대해 이야기를 하면 웬만한 초등학생들은 알아듣는다. 왜냐하면 떡볶이를 먹어 봤거나 구경해 본 경험이 대부분 있기 때문이다. 그런데 초등학생에게 미적분을 설명한다면 이해하기 어렵다. 일단 미적분이란 추상적 개념을 이해하는데 뇌가 아직 성숙하지 않은 상태이기도 하거니와 미적분이란 개념을 일상생활에서 신경써서 경험할 일이 없기 때문이다.

다행히 Inventory는 사업 경험, 직장 경험이 없더라도 추상적인 생각만으로도 이해가 가능한 계정과목이다. 본인이 장사를 직접 해보지 않았더라도 장사를 한다면 어떻게 재고 관리를 할 것인지 적어도 생각은 할 수 있기 때문이다. 이런 것 때문에 Inventory를 처음 수업에 들어가는 것 같다.

그런데 Inventory를 배우다보면 FIFO, LIFO라는 개념과 함께 Perpetual, Periodic이라는 개념을 배우게 된다. 이 부분에 대해 생각을 정리해보도록 하겠다.

1.FIFO가 뭐고 LIFO가 뭐냐?

FIFO는 먼저 받은 물건을 먼저 판매하는 것이고 LIFO는 나중에 받은 물건을 먼저 판매하는 것이다. 굳이 한국어로 표현하지 않더라도 영어 자체를 보더라도 이해하기 편하다. First In, First Out이 FIFO으로 줄여서 표현되고 선입 선출법이다. Last In, First Out은 LIFO로 표현되고 후입 선출법이다.

이런 건 누구나 설명을 해 놓고 있고 당연히 그런 것이구나 라고 생각한다. 그런데 우리가 생각을 해야할 부분이 있다. B/S에 Inventory를 적을 때 "물건의 개수를 적는가? 아니면 화폐단위($)로 적는가?" 이다.

그런데 B/S에 물건 개수가 적혀있는 것을 보았나? B/S는 항상 화폐단위를 적는다. 즉 $가치를 적는다.

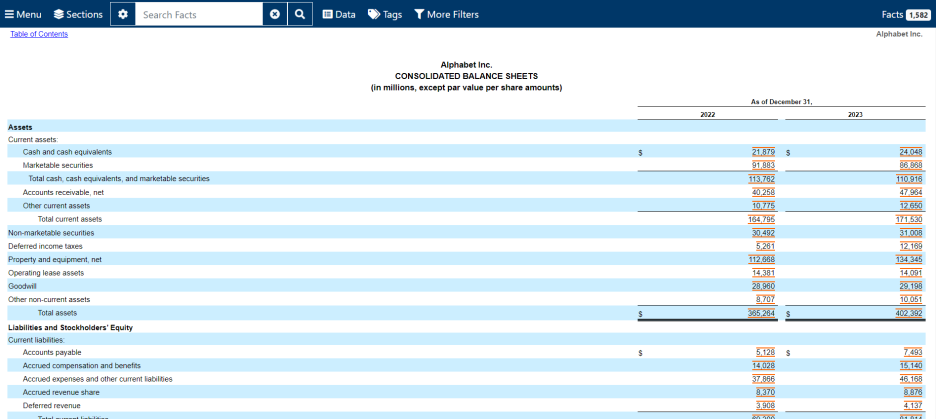

알파벳 주식회사의 B/S를 보면 모든 것이 $로 표시되어 있다. 그렇기 때문에 Inventory를 이해하는데 결국 화폐단위가 적힌다는 사실 잘 생각하고 있어야 한다.

화폐단위로 적힌다는 것은 1)물건 개수, 2)물건 1개당 단가를 고려해야 한다는 것이다. 과거에 산 물건의 물건 단가와 현재 산 물건의 단가는 달라질 수 있다. 물론 시험에서는 1)물건 개수, 2)1개당 단가를 친절하게 모두 알려주고 계산을 시키기도 하지만 1)번, 2)번 정보 없이 문제를 접근할 때, "내가 생각하는 것은 $가치"라는 것을 곱씹지 않으면 문제를 이해하는데 어려움이 생길 수 있다.

그래서 먼저 우리가 보는 B/S는 반드시 $가치라는 것을 생각해야 한다.

2. 그런데 왜 Perpetual, Periodic이 등장할까?

우리 회사가 전산 시스템이 잘 되어 있다면 그리고 실시간으로 재고 조사가 가능하다면 물건이 빠지고 들어오는 회계처리에 그리 신경을 안쓸 수 있다. 즉, 시스템이 잘 되어 있는 회사라면, 바코드를 찍는 행동을 통해 "내가 2달 전 물건을 지금 판매 했음. 회계 처리 완료" 자동적으로 완성된다.

그런데 만약 이런 시스템이 갖춰지지 못한 회사라면 어떤 일이 발생할까? 직원이 제대로 재고 관리를 하지 않거나 물건이 빠지는 것에 대해 제대로 기록을 해 놓지 않았다면 2달전 물건을 팔았는지 1달전 물건을 팔았는지 알 수 없다. 그래서 기간을 정해 놓고 물건이 출납을 정리할 수 밖에 없다. 이런 이유 때문에 Perpetual, periodic LIFO(FIFO)가 발생했다고 볼 수 있다. 바로 바로 재고 관리가 가능하다면 Perpetual이 적용되고 기간에 따라 재고 관리가 가능하다면 Periodic이 적용된다. 물론 바로 바로 재고 관리가 되더라도 Periodic을 적용할 수도 있다. 최대한 상식적인 흐름에서 이해해보고자 설명한 것이다.

(어떤 시스템이 좋은지, 각 시스템에서 어떤 점을 유의해야하는지는 Audit에서 배울 수 있다. 하나의 지식은 다른 곳에서 다시 필요해진다. 이 공부의 기반은 "회계"라는 점을 반드시 명심해야 한다.)

3. 그래서 어떤 차이가 나는가?

차이가 나는 경우가 있고 나지 않는 경우가 있다. FIFO의 경우, Perpetual를 적용하든 Periodic을 적용하든 그 결과에 차이가 없다. 이 것도 역시 상식적으로 생각이 가능하다. FIFO의 경우, 최초 재고 물건을 먼저 판매를 한다. 추가로 재고용 물품을 구매하더라도 역시 가장 오랫동안 재고로 쌓였던 것부터 판매되었다고 회계처리가 된다. 그래서 Perpetual이나 Periodic이나 차이는 없다.

그런데 LIFO의 경우 상황이 달라진다. 재고를 빼서 판매하기도 하고 재고를 구입해서 매입하는 경우가 자주 발생한다고 가정해보자. Periodic은 일단 정해진 기간 동안 재고를 뺐건 채웠건 상관없이 그 기간 마지막 때를 기준으로 재고를 확인해서 회계처리를 한다. 그런데 Perpetual의 경우 재고가 판매되어 빠질때 바로 분개 처리를 하기 때문에 판매되는 시점에서 최근 물건을 판매한 것을 처리한다. 즉, Periodic과 Perpetual의 회계 처리 시점 차이로 인해 판매 물건 또는 재고 물건의 $가치가 달라지게 된다.

아무래도 Perpetual의 경우, 최초 자산을 판매했다고 표시할 가능성이 Periodic보다 많다. 왜냐하면 바로 바로 재고를 깎아 내서 처리하기 때문이다. 그 결과 Inventory의 Ending balance(기말 값)이 Perpetual는 Periodic보다 더 커질 가능성이 생긴다. 즉, Periodic은 최초 재고를 계속 유지할 가능성이 높아서 Ending balance값이 작을 가능성이 높다.

시험에서 계산 문제가 아니라 서술된 내용을 보고 판단해야 하는 문제가 나온다. 이 때 실제 숫자를 대입하거나 거래를 생각해보면 그 말이 맞은지 틀린지 확인할 수 있다. 위의 내용을 외우기보다 생각을 하면서 이해를 했다면 문제를 맞출 확률이 더 높아지지 않을까 생각한다.

외우는 것만 능사는 아니다.

*위 자료는 개인적인 의견이며 학원의 입장과 다를 수 있으며 위 자료를 통한 의사결정에 책임을 지지 않음을 알려드립니다.

*위 자료의 저작권은 블로그 주인에게 있으며 본 내용의 전부 또는 일부를 재사용, 또는 강의에 사용하려면 반드시 저작권자의 동의를 받으셔야 합니다. 저자 허락없이 사용시 민형사상 불이익을 받을 수 있습니다.

*KAIS한국회계학원 웹사이트: http://www.kais.co.kr/smis/default.do

'AICPA 공부에 대해 > 과목별 Issue points' 카테고리의 다른 글

| Net present value vs. Payback period (Present value를 따지냐 마냐) + 금융권 근무를 생각한다면 (0) | 2024.05.01 |

|---|---|

| LCM 또는 LCNRV는 왜 하나? - AICPA시험 중 FAR과목 (0) | 2024.04.25 |

| Account Receivable의 Gross method(총액법), Net method(순액법) 이해하기 - Accounting은 상식이다. (0) | 2024.04.19 |

| EXCEL을 활용할 줄 알아야 할까요? - AICPA시험 중 FAR과목 (1) | 2024.01.27 |

| [AICPA시험] 중급회계1 - Equity 자본 계정 큰 틀 잡기 (1) | 2023.10.30 |